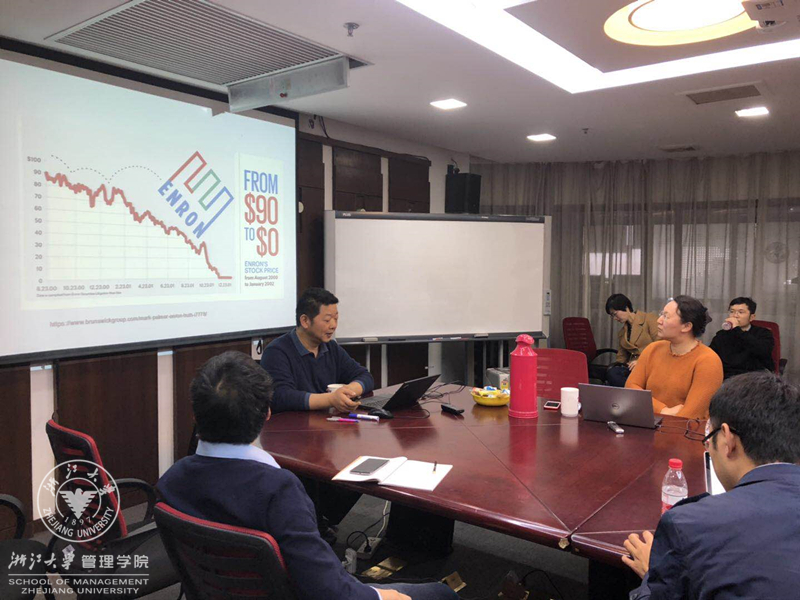

3月25日下午,德克萨斯大学达拉斯分校的夏军副教授应邀出席创新创业与战略学系学术讲座并做专题汇报。

夏老师首先以安然事件为例,引出企业违规行为的不及时披露导致的股东利益受损这一现象,据此提出“政府监管者如何及时披露企业违规行为”这一课题。进而指出,企业管理者的故意隐瞒是企业违规行为不能得到及时披露的重要原因。为了防止这种意外,企业的行为会同时受到政府监管者(如证监局)和职业监管者(如审计师、机构投资者和分析师)的监督。其中,政府监管者仅对企业进行抽查,而职业监管者则根据规章对企业进行日常监督。职业监管者的存在对企业违规行为的及时披露究竟是利是弊?夏老师提出了两个假设。其一是基于守门人(gatekeeping)视角,认为职业监管者的监管是有效的,能够辅助政府监管者审查企业的合规行为,因而能加速对违规行为的曝光。其二是基于诚信(goodfaith)视角,认为职业监管者的存在为企业的合法性提供了背书。在此情境下,政府更倾向于相信企业说的都是真的,即不会或不能对违规行为有所隐瞒。然而职业监管者的审查未必是面面俱到的,这反而导致了政府对企业的审查出现了盲点,延迟了违规行为的曝光时间。通过采集并运用Cox模型检验2008至2016年CSMAR数据库中有违规行为的企业的相关数据,夏军教授最后证实了管理者的故意隐瞒的确是导致企业违规行为不能被及时曝光的重要原因之一,同时证实了诚信假设,说明政府监管者的善意假设确实会延缓其对企业违规行为的披露,警示其不能对配备了职业监管人的企业掉以轻心。

夏老师态度谦和,与在座师生互动良好。大家一致认可了该课题的趣味性,并结合中国实际提出了许多有建设性的意见和建议。

撰稿/鲁婕